中国游客回归,能创造多大的旅游市场?

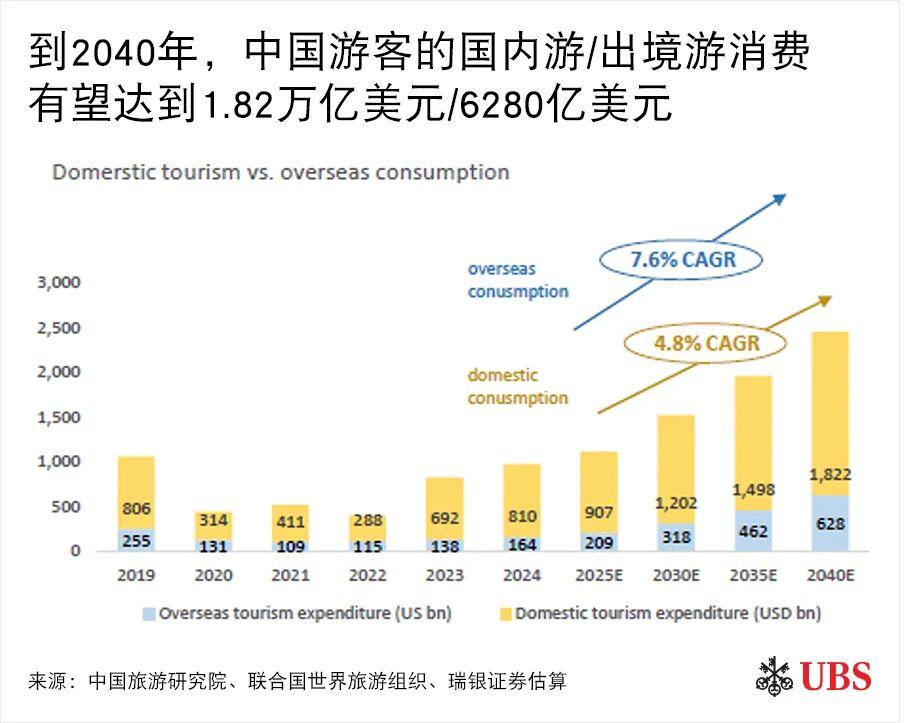

旅游占中国居民消费的10%,是增长最快的消费类别。我们预计到2040年,中国游客的国内游和出境游合计市场规模将达到2.45万亿美元,其中欧美市场占出境游消费的比例将较目前翻番至40%,体验型消费(对比商品消费)也将更受关注。

中国游客的消费潜力有多大?

我们结合与瑞银Empirical Scientific Approach(ESA)团队的合作,从中国游客的旅游频率和人均旅游支出两个维度来预测旅游市场规模和增长率。

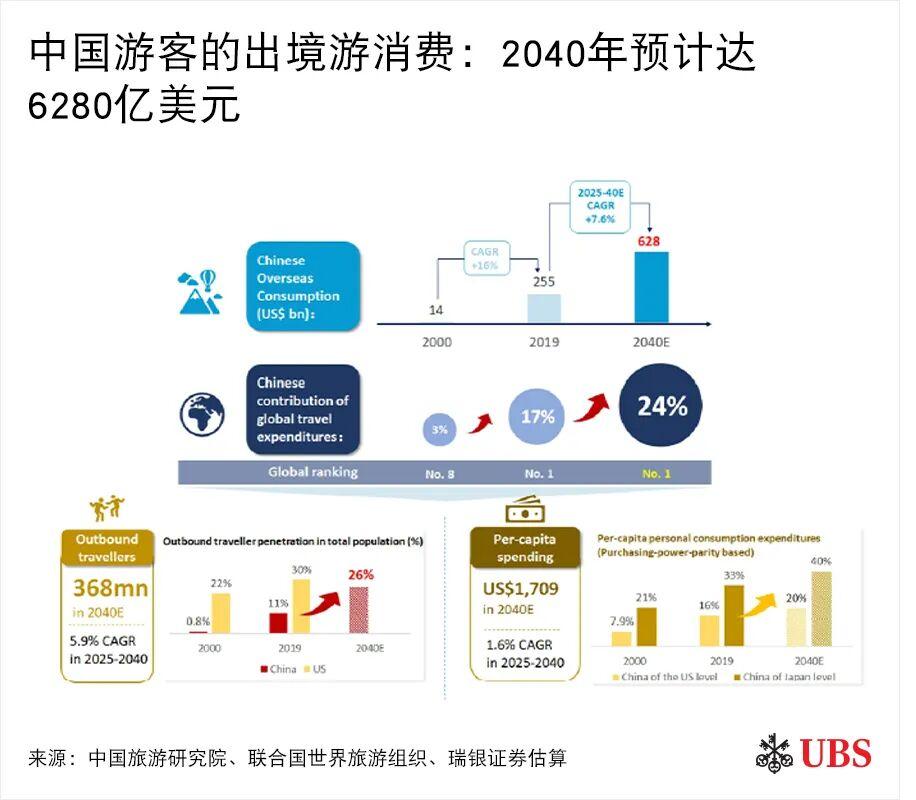

我们预计2025-40年中国游客的国内游消费将年增4.8%,超过GDP增长,而出境游消费增速更高,达到7.6%,到2040年中国旅客将合计创造2.45万亿美元的市场规模。我们认为国内旅游消费仍将占大部分(75%),但海外消费可能达到6280亿美元,成为全球出境旅游消费最大的贡献者,占比为24%。

国内游:

到2040年市场规模可能翻一倍以上

量:旅游频率具有增长潜力

我们预计中国游客的国内游频率将从2019年的4.3次升至2040年的7.9次(2019年美国/澳大利亚/英国分别为7次/14次/27次),主要驱动力包括:

需求:我们认为未来十年中国人均可支配收入的持续增长将提高旅游意愿。人口结构变化也将推动旅游消费意愿更高的Z世代成为旅游市场主力和银发旅游(主要因收入、健康和教育水平提高及补偿消费)增长。

供应:1)交通网络持续完善,2)国内拥有大量未开发的旅游资源,3)政府政策频繁强调旅游建设也将拉动增长。

延长公共节假日以及更好地落实带薪年假将使人们有更多时间去旅游。

价:短期可能继续承压,但长期前景乐观

我们认为短期内旅游消费将受累于消费降级。但我们预计长期看,中国游客的单次国内游支出将重拾增长,2040年达到1163元(2019年水平的122%),主要因为:

长期CPI可能恢复正增长,比如过去15年美国和欧盟的平均CPI为2%。

单日旅游支出的下行空间有限。我们自下而上的分析显示,多日游中单人单日的消费下限约为140元,与当前约150元的水平相比,下行空间有限。

上行潜力可观。目前,中国游客的国内游人均消费不到日本游客的一半和美国游客的七分之一。

长途旅行增加推动单次旅游支出增长。

出境游:

中国是全球最大的客源国

量:2040年中国出境游客数量可能超过3亿人

2024年,中国出境游客数量为1.23亿人,同比增长逾50%,表明新冠疫情后出境游持续复苏。展望未来,根据我们与ESA团队合作搭建的中国出境游客预测模型,我们估计2040年中国出境游客数量将达到3.68亿人,占中国总人口的比例从2019年的11%提高到26%(2019年美国为30%),主要受益于:

Z世代逐渐成为中国出境游的主力军,他们的受教育水平更高,对海外国家/地区更加熟悉。

出境游门槛降低:1)随着疫情后出境游相关服务(包括旅行社、基建、交通等)的恢复和发展,出境游成本持续下降;2)免签目的地数量不断增加;3)航空公司持续扩大运力,使国际机票价格维持在相对较低水平。

数字化水平提高使出境游更便捷,海外旅行信息更容易获得。海外旅游目的地也利用社交媒体建立交流渠道,增强在中国游客中的可见度。

我们认为由于国内外价格差异,中国游客的海外购物需求仍将是出境游的主要动力。根据瑞银欧洲奢侈品行业分析师,中国游客在欧洲购买奢侈品的价格约比国内便宜19%,可再外加20%的退税。

价:中国游客单次出境游开支或将超过1700美元

我们预测到2040年,中国游客的出境游人均支出将完全回升至疫情前水平,达到1709美元,原因主要包括:

由于宏观经济改善和可支配收入增长,我们预计到2040年中国基于购买力平价(PPP)的人均个人消费支出将达到美国/日本的20%/40%(2019年为16.3%/32.6%)。此外,中国居民超额储蓄进一步增长。在经济复苏、消费者信心恢复后,我们预计超额储蓄的释放将产生庞大的增量消费。

居民支出预算结构性变化:由于父母辈许多人已买房,加上更多年轻人转向租房,我们认为未来十年,中国消费者的住房支出占比将逐渐下降,有利于可选消费增长。

中国游客变得更加成熟,倾向于在体验和服务上花更多钱。我们认为,随着中国游客选择更多体验式活动,深度游和自由行的占比将上升,在娱乐、餐饮、高端酒店、交通等方面的消费意愿提高。

中国游客或将重塑全球旅游价值链

根据上述分析,我们认为中国游客的出境目的地分布将发生变化。我们估计亚洲仍将是中国出境游的第一大目的地,但其占中国出境游客数量的比例可能从2019年的92%降至2040年的82%;由于出行更加便捷、深度游和自由行意愿提高以及有别于亚洲的旅游体验,同期欧洲/美国/大洋洲等长途目的地的占比可能从4%/2%/1%升至11%4%/2%。非洲、中东等新兴出境游目的地也日益受欢迎。

由于长途旅行的比重持续上升,我们估计欧洲/美国在中国游客海外消费中的占比将从2019年的13%/7%升至2040年的28%/11%;中国游客在亚洲的消费金额将继续增长,但占比可能从76%降至55%。

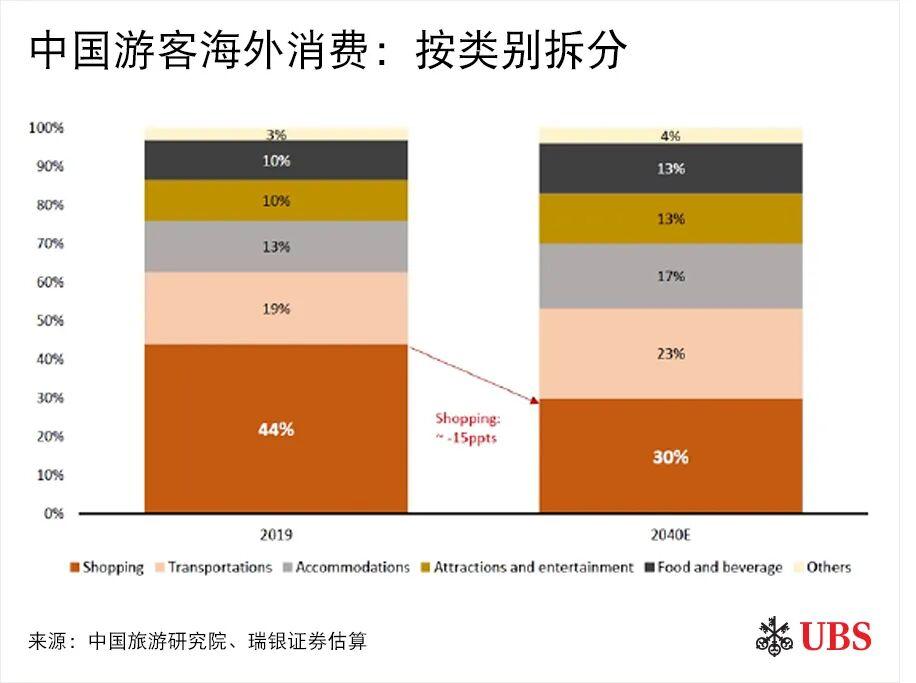

随着中国游客增加海外服务和体验消费(如住宿、交通),我们预计到2040年,购物在中国游客海外消费中的占比将下降约15个百分点。

哪些行业有望受益?

我们预计未来五年,国内游和亚洲短途游仍将占到中国游客出行的一大部分,中国游客数量将是主要增长驱动力。我们综合了瑞银31个细分行业29位分析师的观点,认为主要受益者包括在线旅行社(OTA)、有限服务酒店、中国航空业和日本零售业。

从长远来看,随着中国成为全球出境游最大的客源国,中国游客可能对全球旅游和消费行业产生更大影响。我们认为欧洲奢侈品行业将是中国游客海外消费增长的最大受益者,因为当地价格更具吸引力且退税率较高;化妆品、酒类和3C产品的海外价格吸引力则因国内免税渠道增多、线上大力度促销而降低。其次是欧美酒店行业、航空公司、购物中心和租车公司。不过,单个公司受到的影响程度将取决于中国游客对目的地和品牌的偏好,而这可能经常变化。

版权声明

1.本文仅代表作者个人观点,与本网无关,其原创性及文中内容未经本站证实,本站不对内容的真实性、完整性、准确性给予任何保证或承诺,仅供读者参考。

2.本文所提供的摄影照片,插画,等版权归原作者所有。

3.本站部分资源来自互联网,我们转载的目的是在于信息的传播,而非商业用途,如果您认为我们的转载侵犯了您的权益,请与我们联系,我们将在3个工作日内删除相关内容。

投诉邮箱:

276071892@qq.com。

最新推荐